Lors d'une fusion de sociétés, une question fondamentale se pose : combien d'actions de la société absorbante les actionnaires de la société absorbée recevront-ils en échange ?

La fixation du rapport d'échange n'est pas une simple question de calcul comptable. Elle détermine le partage de la valeur entre les associés des deux sociétés fusionnantes. Un rapport mal fixé peut générer des contentieux, des réclamations en dommages-intérêts, ou pire, l'invalidation de la fusion elle-même.

Qu'est-ce que le rapport d'échange ?

Définition et enjeux

Le rapport d'échange est le nombre d'actions nouvelles de la société absorbante qu'un actionnaire de la société absorbée recevra pour chaque action qu'il détient.

Exemple simple :

- Société A (absorbée) : 1 000 actions.

- Société B (absorbante) : 10 000 actions.

- Rapport d'échange proposé : 1 action B pour 2 actions A.

Si l'actionnaire possédait 100 actions A, il en recevra 50 de B.

Impact sur les actionnaires

Détermination du rapport d'échange : méthodes principales

1. La méthode des valeurs d'apport

C'est la méthode reine, officialisée par l'article R. 225-95 du Code de commerce.

Rapport = Valeur d'apport de la société absorbée / Valeur d'apport de la société absorbante

La valeur d'apport est l'actif net réévalué : Valeur d'apport = Actif total − Passif total (après réévaluation à la juste valeur).

Cette valeur diffère du capital nominal ou des capitaux propres comptables. Elle reflète la valeur réelle de l'entreprise au jour de la fusion.

Fusion prévue entre Société A (absorbée) etSociété B (absorbante) :

Bilan simplifié de A :

Bilan simplifié de B :

Calcul du rapport :

- Rapport= 375 000 € / 760 000 € = 0,493

- Soit environ 1 action B pour 2 actions A (ratio simplifié)

2. La méthode multicritères

Bien que moins formelle, cette approche complètesouvent la méthode des valeurs d'apport. Elle repose sur plusieurs critères :

1. Analyse des bénéfices

- Bénéficenet moyen des 3 derniers exercices

- Rapport: (Résultat moyen A / Résultat moyen B) × rapport nominal

Exemple :

- Bénéfice moyen A : 50 000 €

- Bénéfice moyen B : 150 000 €

- Ratio bénéfices : 50 000 / 150 000 = 0,333

Si le rapport nominal des valeurs d'apport est 0,493, le ratio bénéfices suggèreune pondération plus modérée

2. Analyse des chiffres d'affaires

- CA des 3 derniers exercices

- Ratio similaire au bénéfice

3. Analyse boursière (si applicable)

- Cours de l'action × nombre d'actions

- Applicable aux sociétés côtées uniquement

4. Analyse des multiples de marché

- Price-to-Earnings(P/E)

- Price-to-Sales(P/S)

- EV/EBITDA

- Comparaison avec des sociétés similaires

3. Fusion avec soulte

En pratique, le rapport ne tombe pas toujours"juste". D'où l'existence d'une soulte.

La soulte est une compensation monétaire versée en complément des actions pour arrondir le rapport.

- Rapport d'échange calculé : 1,2345 actions B pour 1 action A

- Solution: 1 action B + soulte de 2 345 € (arrondissement à 1 action)

Ou inversement :

- Si le calcul donne 0,234 action B, on peut prévoir 0,25 action + soulte négative (rabais)

4. Limites légales de la soulte

Article L. 236-7 du Code de commerce : "La soulte éventuellement allouée à raison de droits non divisibles ne peut excéder 10 % de la valeur nominale des titres attribués."

Exemple concret :

- Valeur nominale titre B : 10 €

- Soulte admissible max : 10 × 10 % = 1 €

- Si le calcul requiert 1,50 € de soulte, la fusion est invalide

Rôle du commissaire à la fusion

Le commissaire à la fusion est désigné pour apprécier le caractère équitable du rapport d'échange (article L. 236-9 du Code de commerce). Contrairement au commissaire aux apports (qui certifie une valeur), le commissaire à la fusion émet un avis sur l'équité.

Article L. 236-9 du Code de commerce :

"Un ou plusieurs commissaires à la fusion sont désignés pour apprécier le caractère équitable du rapport d'échange."

✓ Analyser les deux sociétés en détail

- Auditer les états financiers des 3 derniers exercices

- Évaluer l'actif et le passif

- Identifier les éléments hors bilan

✓ Évaluer les deux sociétés selon plusieurs approches

- Valeur d'apport (actif net réévalué)

- Valeur de rendement (bénéfices capitalisés)

- Valeur boursière (si côtée)

Comparaison avec des sociétés similaires

✓ Calculer le rapport d'équité

- Dériverun rapport "juste" selon plusieurs méthodes

- Évaluerla fourchette acceptable

- Vérifierla cohérence avec les ratios du marché

✓ Rédiger un rapport d'opinion

- Présentationdes analyses menées

- Justification du rapport d'équité proposé

- Avertissements sur les risques identifiés

Contenu type du rapport du commissaire

1. Résumé exécutif

- Synthèse des deux sociétés et contexte de fusion

- Rapport d'échange proposé et appréciation d'équité

2. Présentation des sociétés

- Historique, activité, position concurrentielle

- Structure actionnariale

- Évolution financière récente

3. Analyses financières

- Bilans reclassés et retraités

- Comptes de résultats retraités

- Flux de trésorerie

- Ratios financiers (ROE, ROA, levier, solvabilité)

4. Évaluations

- Valeur d'apport (détail complet)

- Valeur de rendement

- Valeur boursière (le cas échéant)

- Valeurs comparatives (multiples du marché)

5. Recommandation du rapport

- Fourchette acceptable (ex : entre 0,45 et 0,52)

- Rapport "juste" selon le commissaire

- Comparaison avec le rapport proposé

- Conclusion: équitable / inéquitable

3.3 Exemple de rapport d'équité

Synthèse des deux sociétés :

Détermination pratique : étapes clés

Avantages d'un rapport d'échange bien fixé

Un rapport de commissaire bien conduit génère trois types de bénéfices :

Sécurité juridique

- Réduit les contentieux grâce à un rapport certifié par un commissaire crédible

- Protège les actionnaires minoritaires via la transparence et l'équité

- Diminue le risque d'annulation de la fusion

Efficacité commerciale

- Renforce la confiance des banques et investisseurs

- Facilite les négociations en rassurant les deux parties

- Accélère la clôture en limitant les discussions inutiles

Valeur post-fusion

- Stabilise le cours de l'action en garantissant une juste valeur

- Crédibilise la nouvelle entité auprès des investisseurs

- Réduit les poursuites judiciaires et libère des ressources pour l'opérationnel

Les pièges à éviter

- Utiliser uniquement le nominal : le nominal ne reflète pas la vraie valeur, surtout si les sociétés datent d'époques différentes. Utiliser la valeur d'apport ou de rendement.

- Ignorer les réévaluations d'actif : un immeuble acheté il y a 20 ans vaut bien plus que sa valeur nette comptable. Faire appel à un expert immobilier pour les actifs significatifs.

- Négliger la qualité des bénéfices : si le bénéfice inclut une vente d'actif exceptionnelle, il n'est pas représentatif. Retraiter les éléments exceptionnels.

- Fixer la soulte au-delà de 10 % : illégal et cause d'annulation.

- Ne pas impliquer le commissaire assez tôt : le commissaire peut juger le rapport inéquitable et refuser de le certifier. L'impliquer dans la négociation, en amont.

Conséquences d'un rapport mal fixé

Exemple chiffré complet

Contexte : fusion S.A. Trois Modèles et S.A. Grand Groupe

- S.A.Trois Modèles : PME de 30 salariés, chiffre d'affaires 2 M€, résultat 200 k€, actif net 600 k€

- S.A.Grand Groupe : Entreprise de 120 salariés, chiffre d'affaires 8 M€, résultat 900 k€, actif net 2 500 k€

- Rapportde contrôle : Grand Groupe détient 80 % de Trois Modèles (ce n'est pas une fusion simplifiée)

- Fusion envisagée : Grand Groupe absorbe Trois Modèles

S.A. Trois Modèles :

S.A. Grand Groupe :

Méthode 1 (valeur d'apport) : 725 k€ / 2 550 k€ = 0,284.

Méthode 2 (bénéfice moyen) : 200 k€ / 900 k€ = 0,222.

Méthode 3 (CA) : 2 M€ / 8 M€ = 0,250. Pondération finale (50%/25%/25%) = 0,268.

Fourchette proposée par le commissaire : 0,26 à 0,29.

Rapport retenu : 0,28 action Grand Groupe pour 1 action Trois Modèles.

Un actionnaire possédant 100 actions Trois Modèles recevra 28 actions Grand Groupe.

Tableau synthétique : critères d'équité du rapport

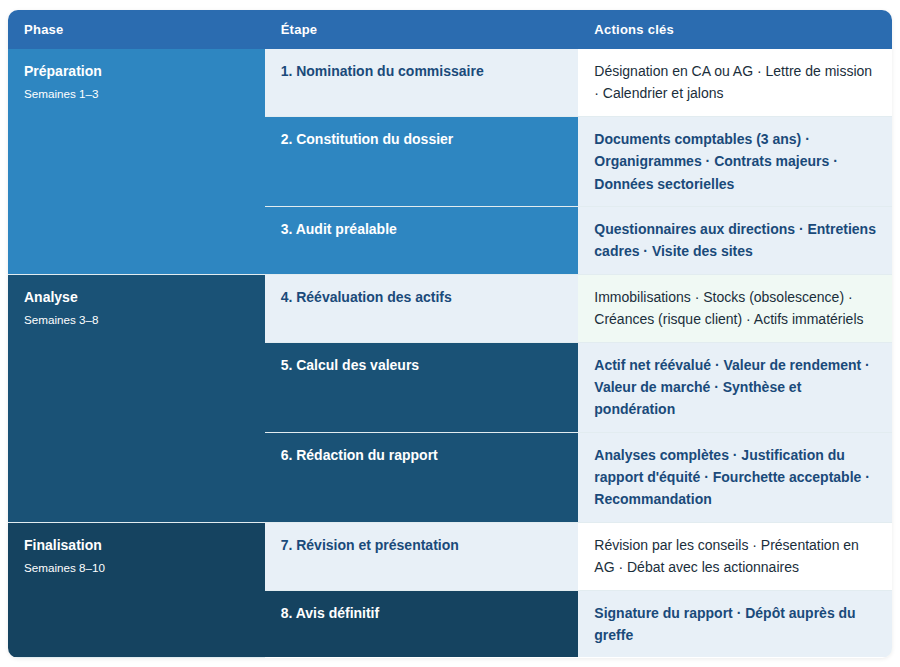

Fusion post-détermination : mise en œuvre

Semaines 1-2 : nomination du commissaire.

Semaines 3-8 : analyses et rapport.

Semaines 9-10 : présentation et approbation.

Semaine 11 : publication du traité.

Semaines 12-14 : assemblées générales.

Semaine 15 : dépôt au greffe.

Semaines 16-17 : immatriculation et prise d'effet.

Durée totale : 4 à 5 mois en général.

Conclusion : au cœur de la fusion

Le rapport d'échange n'est pas une simple question mathématique. C'est l'expression chiffrée de l'équité entre deux groupes d'actionnaires aux intérêts potentiellement divergents.

Une fusion réussie exige une détermination rigoureuse selon plusieurs méthodes, un commissaire à la fusion crédible et indépendant, une transparence totale auprès de tous les actionnaires, une fourchette acceptable reconnue de part et d'autre, et le respect des limites légales (soulte à 10 %, conditions de validité). Un rapport d'échange bien fixé sécurise la fusion juridiquement, apaise les tensions entre actionnaires, et crée une base solide pour l'après-fusion.

Structurer votre fusion en toute confiance

Chez Mozar, nous intervenons comme commissaire à la fusion depuis 15 ans. Nous maîtrisons les mille et une subtilités dela détermination du rapport d'échange :

Analyse approfondie des deux sociétés

Évaluations multi-critères robustes et documentées

Rapport détaillé et transparent qui rassure tous les actionnaires

Accompagnement juridique complet de la fusion